En un mundo con tasas bajas de interés a través de todos los niveles de riesgo crediticio, los flujos de capital están teniendo una fuerte migración hacia acciones y otros instrumentos de renta variable. Con la caída del valor del dólar, sumada a la reactivación de la economía a nivel global, quedan pocos refugios de calor donde resguardarse.

No son pocos los participantes del mercado que aconsejan tomar postura en acciones bajo la visión de que la tendencia alcista sigue vigente. El problema radica en que la dinámica de precios se ve causada por una fuerte inyección de estímulos monetarios por parte de los diferentes Bancos Centrales, sumado a una reactivación de la economía a escala global.

La lógica indicaría que habrá que mantenerse alejado de los activos de renta variable, pero este feeding frenzy puede perdurar en el tiempo.

Podemos aún subirnos a esa ola con la idea de aprovechar, en lo posible, las futuras subas de los mercados limitando la pérdida ante las caídas.

La manera de cubrirse a la baja en un instrumento direccional es tomar la posición opuesta o comprar acciones que cubran la dirección indeseada (puts si estamos comprados, calls si estamos vendidos). Al construir una cartera es difícil estar constantemente rebalanceando la misma dados los vencimientos, los decays, el roll-over de las bases y otros atributos complejos.

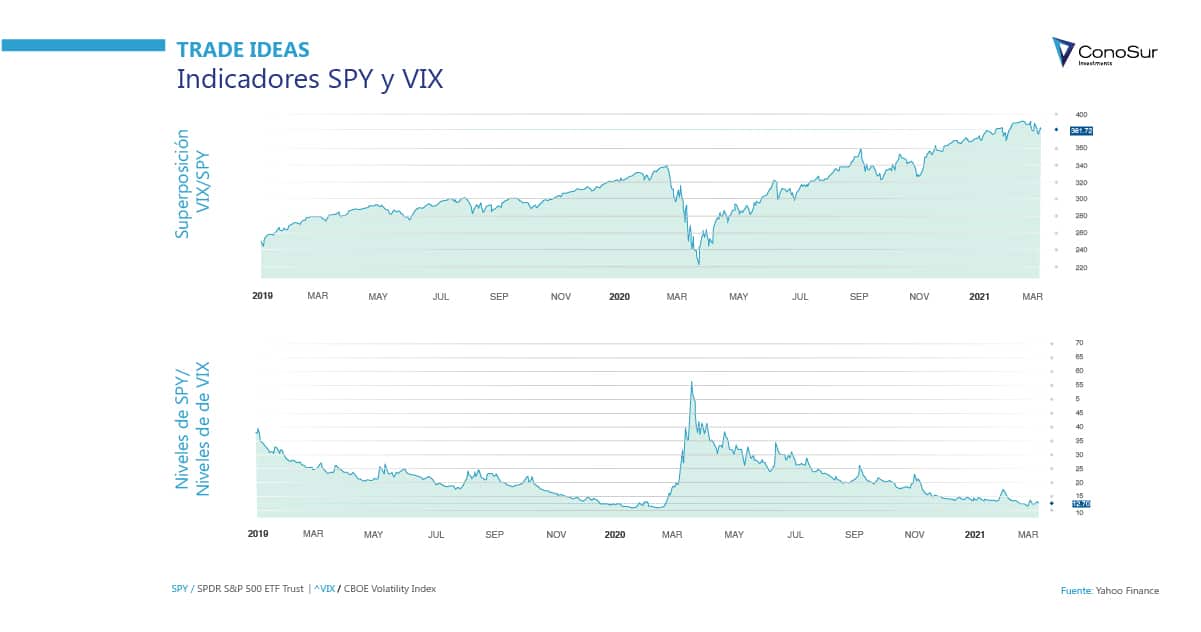

Para lograr el objetivo que perseguimos, cubrirnos ante la volatilidad a la baja de nuestro portafolio “long only” acciones o índice, podemos usar el índice VIX a modo de cobertura.

El índice VIX mide la volatilidad implícita de opciones ATM del S&P500 (en este caso del SPY) con promedio de un mes de vencimiento. El índice VIX se correlaciona negativamente con el índice accionario dado que se genera un exceso de demanda cuando el mercado cae abruptamente.

Esto significa que cuando un índice baja, el otro sube y viceversa. Pero como las correlaciones no son perfectas, la proporción que debe asignarse a cada componente no es igual y el portafolio debe ser rebalanceado.

Haciendo un test histórico de validación de la estrategia que abarca 10 años, la mejor asignación de capital de un portafolio está dada por una combinación de 11% de VIXY (ETF de VIX) y 89% de SPY (ETF de S&P500). Dicho portafolio rebalanceado de manera mensual, apunta a obtener un rendimiento anual de 8% minimizando lo máximo posible las caídas intertemporales que pudiesen presentarse, principalmente, en índice.

Dada la naturaleza del comportamiento subyacente del VIX que tiende a subir fuertemente en abruptas caídas del S&P, la combinación de ambos instrumentos configura una cobertura dinámica y constante de un portafolio con un beta tendiendo a 1.