En este nuevo contexto de crisis y pandemia, donde los activos tradicionales han sufrido cuantiosas pérdidas y generan desconfianza, donde el mercado de finanzas descentralizadas se reafirma como una tendencia en alza a través de la comercialización de monedas digitales, el mundo se debate si el dólar sigue siendo o no un refugio de valor. No es coincidencia que nos encontremos también en un contexto de políticas monetarias y fiscales expansivas y que la divisa haya perdido valor en comparación a los commodities y activos financieros tradicionales. Esto quiere decir que los inversores en el mundo comienzan a cambiar sus dólares por otros activos financieros.

Sin embargo, en Argentina el dólar sigue siendo uno de los principales termómetros de la economía y el principal refugio para gran parte del mercado argentino pese a las distintas restricciones para acceder al mismo. Tal es así que, de los últimos 10 años, solo en 3 no existieron restricciones para la compra de la divisa a través del mercado único y libre de cambios.

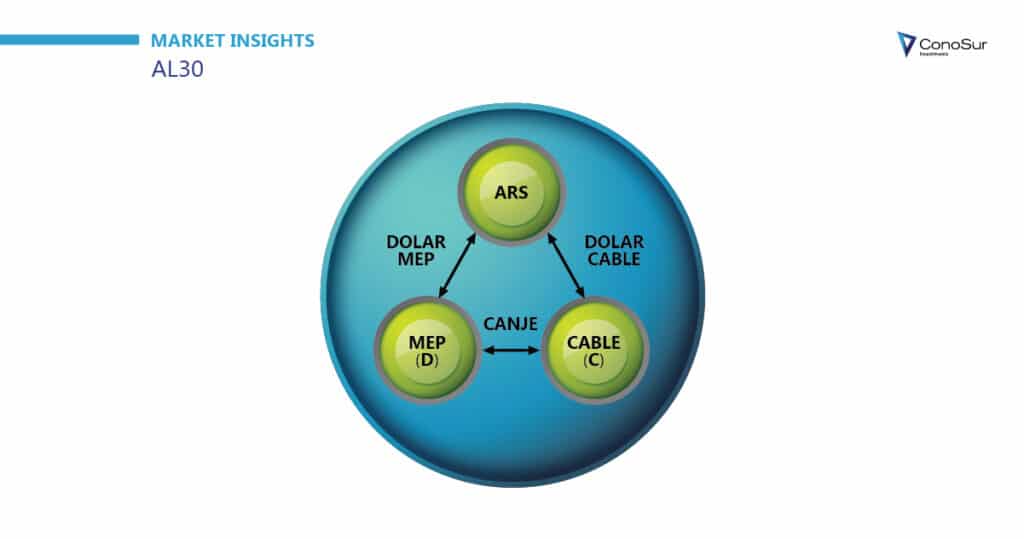

Ante estas restricciones, aparecen como alternativa el dólar MEP y el Contado con Liquidación (CCL), tipos de cambio que surgen de la compraventa de títulos en diferentes monedas. La operación CCL permite obtener dólares cable, los cuales son depositados en el exterior, a diferencia de los dólares MEP que son depositados en cuentas locales. Los agentes, como las ALYCs y ANs, se convierten así en la mejor opción para comprar y vender dólares por su cotización implícita.

De esta manera, por su flexibilidad para la compraventa, el tipo de cambio de referencia para el mercado financiero es el Contado con Liquidación, y las preguntas que todos nos hacemos son: ¿está caro?, ¿está barato?, ¿invierto en pesos o compro?

Analizando el gráfico de los últimos 8 meses del Dólar CCL podemos observar que todavía estamos lejos de sus máximos ($180 en octubre) y también lejos de los mínimos de septiembre.

Por otro lado, en lo que va del año el peso se devaluó 8,77%, y en dos de los cuatro meses la colocación en pesos fue mejor inversión. También se puede observar que desde noviembre hasta fines de abril los valores observados oscilan entre los $145 y $155 de manera constante.

Por lo tanto, podemos decir que encontramos mayor demanda en niveles de $145 y mayor oferta en niveles de $155. Analizando estos últimos meses, la mayor demanda la vimos en inversores relacionados al agro que luego de liquidar su cosecha compraron dólares a través de la bolsa.

En el lado opuesto, la mayor oferta la vimos en inversores que necesitaban pesos para el pago de impuestos. Además, es importante tener en cuenta que existen, a nivel institucional, ciertos participantes vendiendo dólares generando una presión bajista significativa al precio. Pero, ¿cómo es esto? ¿hay intereses opuestos?

Las reservas se mantienen pese al resultado positivo de la Balanza Comercial. Es decir, el Banco Central aprovecha la liquidación de las exportaciones para generar dólares al precio oficial utilizando mecanismos de mercado para absorber el excedente de pesos y generar una caída en el circulante.

Entonces, ¿qué podemos esperar de acá para adelante? Mientras dure la liquidación del campo (estacional), el mercado espera que el BCRA mantenga su política cambiaria logrando mantener la divisa en los niveles observados, entendiendo la fuerte influencia que tiene en la sociedad y teniendo en mente las elecciones programadas para noviembre.

Sin embargo, a medida que las restricciones por la pandemia continúen y los planes y ayudas sociales aumenten, se espera una mayor emisión de pesos que genera dudas sobre el valor de equilibrio del tipo de cambio.

En conclusión, para los próximos meses debemos analizar si al finalizar la liquidación del agro, el BCRA tendrá la cintura suficiente en términos monetarios para lograr la necesaria estabilidad cambiaria que no impera desde 2018.

Nicolás Czervinsky

Financial Advisor